Отчет по земельному налогу за год. Как заполняется налоговая декларация по земельному налогу? Общие требования к заполнению декларации

Позвоните сейчас: 8 800 222-18-27

Новая форма декларации по земельному налогу за 2019 год

Сдавать декларацию по земельному налогу нужно по форме, утвержденной приказом ФНС от 10.05.2017 № ММВ-7-21/347 с учетом изменений, внесенных приказами ФНС от 02.03.2018 № ММВ-7-21/118 и от 30.08.2018 № ММВ-7-21/509. Изменения действуют со 2 июня и 21 ноября 2018 года соответственно. Обновленную форму применяют начиная с отчетности за 2018 год.

В программе БухСофт бланк декларации по земельному налогу можно легко заполнить, распечатать, выгрузить и проверить на ошибки.

Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через интернет .

Скачать форму бланка налоговой декларации по земельному налогу за 2017 год

Декларацию по земельному налогу за 2017 год необходимо было сдавать по форме, утвержденной приказом ФНС от 10.05.2017 № ММВ-7-21/347.

Декларация, как и ранее, состоит из титульного листа, раздела 1 "Сумма земельного налога, подлежащая уплате в бюджет" и раздела 2 "Расчет налоговой базы и суммы земельного налога".

- На титульном листе нет строки для указания кода ОКВЭД.

- Заменены штрих-коды на всех страницах декларации.

- Во втором разделе нет строк 090 "Код налоговой льготы в виде не облагаемой налогом суммы" и 100 "Не облагаемая налогом сумма (руб.) (п. 5 ст. 391 Кодекса)". Эти строки убраны, так как они предназначались для расчета налоговых льгот на землю в собственности физлиц, которые теперь не сдают земельную декларацию.

- Заменена нумерация строк раздела 2 земельной декларации. Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (руб.) перенесена в строку 250.»

- Введена возможность исчисление налога по «нормативной стоимости земли». Это актуально для плательщиков земельного налога в Крыму.

Бланк налоговой декларации по земельному налогу за 2017 год

Образец заполнения декларации по земельному налогу за 2017 год

Инструкция по заполнению декларации по земельному налогу

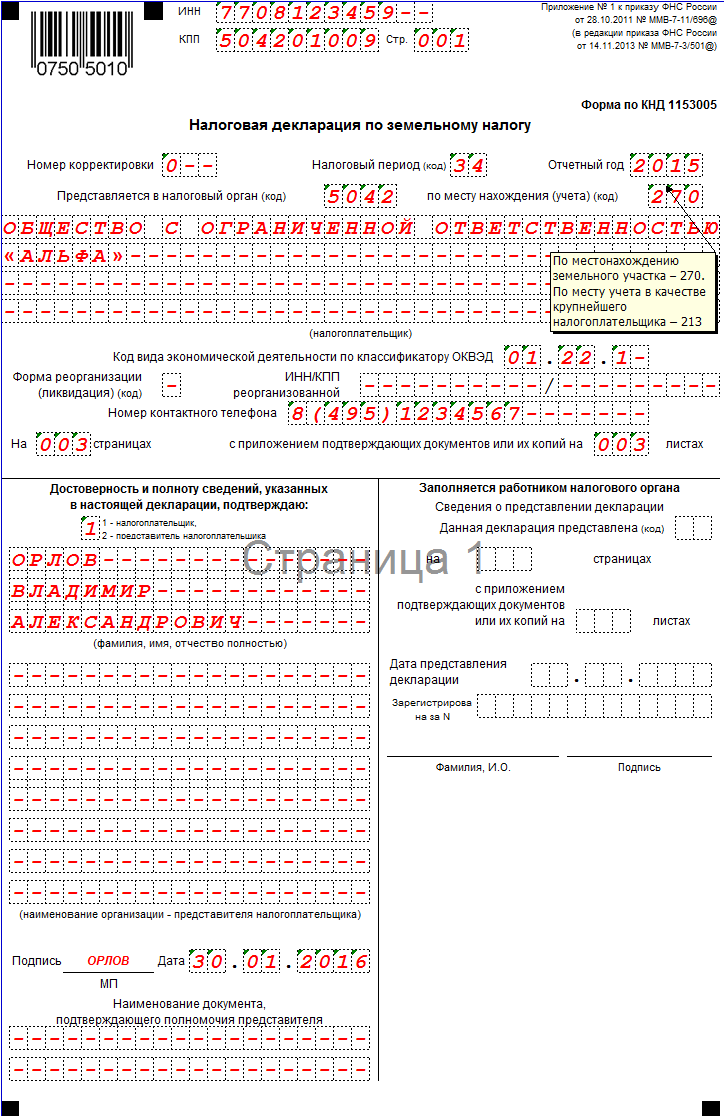

Налоговая декларация по земельному налогу (далее - декларация) заполняется налогоплательщиками - организациями или физическими лицами, являющимися индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка.

Порядок заполнения Титульного листа декларации

3.1. Титульный лист декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа декларации необходимо указать:

- Для организаций ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется декларация (особенности указания ИНН и КПП по реорганизованным организациям приведены в пункте 2.8 настоящего Порядка).

В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации в декларации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации, в декларации указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для иностранной организации, представляющей декларацию по местонахождению объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по местонахождению недвижимого имущества. - Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").

- Для налогоплательщиков, являющихся инвестором соглашения о разделе продукции, ИНН и КПП по месту нахождения участка недр, предоставленного инвестору в пользование на условиях соглашения о разделе продукции (далее - СРП), указывается согласно свидетельству о постановке на учет в налоговом органе налогоплательщика при выполнении СРП.

- Номер корректировки.

При представлении в налоговый орган первичной декларации в поле "Номер корректировки" проставляется "0--", при представлении уточненной декларации - указывается номер корректировки (например, "1--", "2--" и так далее).

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы земельного налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы земельного налога производится за налоговый период, в котором выявлены ошибки (искажения). - Налоговый период, за который представляется декларация.

Коды, определяющие налоговый период, приведены в приложении N 1 к настоящему Порядку. - Отчетный год, за который представляется декларация.

- Код налогового органа, в который представляется декларация, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления декларации в налоговый орган проставляются в соответствии с приложением N 3 к настоящему Порядку. - Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации (при наличии в наименовании латинской транскрипции таковая указывается).

- В поле "Форма реорганизации (ликвидации) (код)" указывается код в соответствии с приложением N 2 к настоящему Порядку.

- Поле "ИНН/КПП реорганизованной организации" заполняется в соответствии с пунктом 2.8 настоящего Порядка.

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, "84950000000".

- Количество страниц, на которых составлена декларация.

- Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" указывается:

- В случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2".

- При представлении декларации налогоплательщиком в поле "(фамилия, имя, отчество полностью)" указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении декларации представителем налогоплательщика - физическим лицом в поле "(фамилия, имя, отчество полностью)" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

- При представлении декларации представителем налогоплательщика - юридическим лицом в поле "(фамилия, имя, отчество полностью)" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица удостоверять достоверность и полноту сведений, указанных в декларации.

В поле "(наименование организации - представителя налогоплательщика)" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "(фамилия, имя, отчество полностью)", юридического лица - представителя налогоплательщика и дата подписания. - Подпись руководителя организации либо его представителя и дата подписания проставляются в полях "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю:" Титульного листа и "Достоверность и полноту сведений, указанных на данной странице, подтверждаю:" Раздела 1 декларации. Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка.

3.4. В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика и реквизиты указанного документа.

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении декларации:

- способ представления декларации (указывается код согласно приложению N 4 к настоящему Порядку);,

- количество страниц декларации;

- количество листов подтверждающих документов или их копий, приложенных к декларации;

- дата представления декларации;

- номер, за которым зарегистрирована декларация;

- фамилия и инициалы работника налогового органа, принявшего декларацию;

- подпись работника налогового органа, принявшего декларацию.

Порядок заполнения Раздела 1 декларации

4.1. Раздел 1 декларации заполняется налогоплательщиком по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований (долям земельных участков, находящихся в границах соответствующих муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), долям в праве на земельный участок).

4.2. В поле "Наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях СРП)" указывается наименование СРП.

В каждом блоке строк с кодами 010 - 040 указываются:

- по строке с кодом 010 на основании законодательства Российской Федерации о бюджетной классификации указывается код бюджетной классификации Российской Федерации (далее - КБК), в соответствии с которым должна осуществляться уплата соответствующей суммы земельного налога, указанная в строке с кодом 030;

- по строке с кодом 020 указывается код по ОКТМО, по которому подлежит уплате сумма земельного налога, указанная в строке с кодом 030.

Не допускается указывать коды по ОКТМО субъектов Российской Федерации, их районов, сельских администраций, сельсоветов, округов и тому подобное; - по строке с кодом 021 - исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период по данным налогоплательщика, исчисленная по месту нахождения земельного участка (доли земельного участка) по соответствующим кодам по ОКТМО и КБК.

Значение по строке с кодом 021 с соответствующими кодами по ОКТМО и КБК определяется как сумма между исчисленными суммами земельного налога, подлежащими уплате в бюджет, указанными по строке с кодом 250 всех представленных Разделов 2 декларации с соответствующими кодами по ОКТМО и КБК; - сумма авансового платежа по земельному налогу по истечении первого, второго и третьего кварталов текущего налогового периода исчисляется как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (пункт 6 статьи 396 Кодекса).

Сумма авансового платежа указывается, соответственно:

- по строке с кодом 023 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за первый квартал текущего года, в рублях;

- по строке с кодом 025 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за второй квартал текущего года, в рублях;

- по строке с кодом 027 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за третий квартал текущего года, в рублях; - по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика по соответствующим кодам по ОКТМО и КБК, в рублях.

Значение по строке с кодом 030 с соответствующими кодами по ОКТМО и КБК определяется как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке с кодом 021, и суммами авансовых платежей по земельному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по строкам с кодами 023, 025 и 027 с соответствующими кодами по ОКТМО и КБК, в рублях.

В случае, если полученная сумма принимает отрицательное значение, то по строке с кодом 030 ставится прочерк; - по строке с кодом 040 указывается сумма земельного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке с кодом 021, и суммами авансовых платежей по земельному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по строкам с кодами 023, 025 и 027 с соответствующими кодами по ОКТМО и КБК, в рублях.

В случае, если полученная сумма принимает отрицательное значение, то по строке с кодом 040 указывается данное значение без знака "-", а если положительно, то по строке с кодом 040 ставится прочерк.

4.3. Сведения, указанные в Разделе 1 декларации, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю:" для организации подтверждаются подписью руководителя организации или представителя. При этом проставляется дата подписания.

Порядок заполнения Раздела 2 декларации

5.1. Раздел 2 декларации заполняется налогоплательщиком отдельно по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации.

5.2. В поле "Кадастровый номер земельного участка" указывается кадастровый номер земельного участка.

5.3. По строке с кодом 010 указывается КБК, по которому подлежит уплате сумма земельного налога.

5.4. По строке с кодом 020 указывается код по ОКТМО муниципального образования, на территории которого расположен земельный участок (доля земельного участка) и по которому подлежит уплате сумма земельного налога.

Не допускается указывать коды по ОКТМО субъектов Российской Федерации, их районов, сельских администраций, сельсоветов, округов и тому подобное.

5.5. По строке с кодом 030 указывается код категории земли в соответствии с приложением N 5 к настоящему Порядку.

5.6. По строке с кодом 040 указывается значение в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости, и превышающего трехлетний срок строительства объекта недвижимости, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Значение, соответствующее сроку строительства объекта недвижимости 3 года, необходимо отметить признаком "1", а свыше 3 лет - признаком "2".

5.7. По строке с кодом 050 указывается кадастровая стоимость (доля кадастровой стоимости) земельного участка или нормативная цена земли, в рублях.

Кадастровая стоимость (доля кадастровой стоимости) земельного участка указывается по состоянию на 1 января года, являющегося налоговым периодом.

Нормативная цена земли указывается в отношении земельных участков, расположенных на территориях Республики Крым и города федерального значения Севастополя, которая определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода уполномоченными органами исполнительной власти Республики Крым и города федерального значения Севастополя в соответствии с пунктом 8 статьи 391 Кодекса.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налогом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

В отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы, Санкт-Петербурга или Севастополя), налоговая база определяется по каждому муниципальному образованию (городам федерального значения Москве, Санкт-Петербургу и Севастополю). Налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

5.8. По строке с кодом 060 указывается доля налогоплательщика в праве на земельный участок (в виде правильной простой дроби).

Значение по строке с кодом 060 заполняется:

- в отношении земельных участков, находящихся в общей долевой собственности;

- в отношении земельных участков, находящихся в общей совместной собственности.

Данное значение заполняется также в случае, если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, или если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц.

5.9. По строке с кодом 070 указывается составной показатель: в первой части показателя указывается код налоговой льготы по земельному налогу (далее налоговая льгота) в виде не облагаемой налогом суммы в соответствии с приложением N 6 к настоящему Порядку. Значение по строке с кодом 070 заполняется налогоплательщиками, для которых определен размер не облагаемой налогом суммы в соответствии с пунктом 2 статьи 387 Кодекса.

Вторая часть показателя по строке с кодом 070 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022100 (налоговые льготы по земельному налогу, предоставляемые в виде не облагаемой налогом суммы).

Во второй части показателя по строке с кодом 070 последовательно указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

5.10. По строке с кодом 080 указывается не облагаемая налогом сумма, уменьшающая величину налоговой базы, в соответствии с пунктом 2 статьи 387 Кодекса.

5.11. По строке с кодом 090 указывается составной показатель: в первой части показателя указывается код налоговой льготы в виде доли необлагаемой площади земельного участка, установленной в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется в соответствии с приложением N 6 к настоящему Порядку.

Вторая часть показателя по строке с кодом 090 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022300 (налоговые льготы по земельному налогу в виде доли необлагаемой площади земельного участка).

Во второй части показателя по строке с кодом 090 последовательно указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в пункте 5.9 настоящего Порядка.

5.12. По строке с кодом 100 указывается доля необлагаемой площади земельного участка в общей площади земельного участка (в виде правильной простой дроби). Значение по строке с кодом 100 заполняется в случае предоставления налогоплательщику налоговой льготы в виде доли необлагаемой площади земельного участка, установленной нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) на основании пункта 2 статьи 387 Кодекса.

5.13. По строке с кодом 110 указывается налоговая база (в рублях), определяемая как кадастровая стоимость (доля кадастровой стоимости) земельного участка по состоянию на 1 января года, являющегося налоговым периодом, или как нормативная цена земли.

Налоговая база рассчитывается как разность значений по строке с кодом 050 и по строке с кодом 080 при заполнении Раздела 2 декларации организациями,

имеющими право на налоговую льготу, установленную в виде не облагаемой налогом суммы в соответствии с пунктом 2 статьи 387 Кодекса нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Показатель по строке с кодом 110 определяется как:

строка по коду 110 = строка по коду 050 - строка по коду 080;

разность значения по строке с кодом 050 и произведения (с округлением до целых единиц) значений по строкам с кодами 050, 100 и 170, в случае заполнения Раздела 2 декларации организациями в отношении доли необлагаемой площади земельного участка.

строка по коду 110 = строка по коду 050 - (строка по коду 050 х строка по коду 100 х (1 - строка по коду 170));

Разность произведения (с округлением до целых единиц) значений по строкам с кодами 050 и 060 и значений по строкам с кодами 080 и (100 х 170), в случае заполнения Раздела 2 декларации налогоплательщиками в отношении земельных участков, находящихся в общей долевой, общей совместной собственности, а также в случае, если приобретателями (покупателями) здания, сооружения или другой недвижимости выступали несколько лиц.

Показатель по строке с кодом 110 определяется как:

строка с кодом 110 = (строка с кодом 050 х строка с кодом 060) - строка с кодом 080;

строка с кодом 110 = (строка с кодом 050 х строка с кодом 060) - (строка с кодом 050 х строка с кодом 060) х (строка с кодом 100 х (1 - строка с кодом 170)).

5.14. По строке с кодом 120 указывается налоговая ставка земельного налога, установленная нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельного участка.

5.15. По строке с кодом 130 указывается количество полных месяцев владения земельным участком в течение налогового периода. При этом если возникновение права собственности (постоянного (бессрочного) пользования) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности (постоянного (бессрочного) пользования) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается.

5.16. По строке с кодом 140 указывается коэффициент Кв, который применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода.

Коэффициент Кв определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом значение по строке с кодом 140 приводится в десятичных дробях с точностью до десятитысячных долей.

Если права на приобретенный (предоставленный) земельный участок зарегистрированы, например, 12 ноября текущего года, то коэффициент Кв определяется как:

Кв = 2 мес. : 12 мес. = 0,1667.

По строке с кодом 140 указывается "0,1667".

Если права на приобретенный (предоставленный) земельный участок зарегистрированы, например, 17 ноября текущего года, то коэффициент Кв определяется как:

Кв = 1 мес. : 12 мес. = 0,0833.

По строке с кодом 140 указывается "0,0833".

В том случае, если земельный участок, находящийся в собственности (постоянном (бессрочном) пользовании), использовался в течение всего налогового периода, то по строке с кодом 130 указывается "12", а по строке с кодом 140 указывается "1,0---".

5.17. По строке с кодом 150 указывается сумма исчисленного земельного налога за налоговый период, рассчитанная как произведение налоговой базы, указанной по строке с кодом 110, налоговой ставки, указанной по строке с кодом 120, и коэффициента Кв, указанного по строке с кодом 140, деленное на сто.

Показатель по строке с кодом 150 определяется как:

строка с кодом 150 = (строка с кодом 110 х строка с кодом 120 х строка с кодом 140) : 100.

Если декларация представляется в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, то по строке с кодом 150 отражается исчисленная сумма земельного налога, которая определяется как произведение значений по строкам с кодами 110, 120 и 140, деленное на сто, и коэффициента 2, если по строке с кодом 040 соответствующая ячейка отмечена значением "1", или коэффициента 4, если по строке с кодом 040 соответствующая ячейка отмечена значением "2".

Показатель по строке с кодом 150 определяется как:

строка с кодом 150 = ((строка с кодом 110 х строка с кодом 120 х строка с кодом 140) : 100) х 2;

строка с кодом 150 = ((строка с кодом 110 х строка с кодом 120 х строка с кодом 140) : 100) х 4.,

5.18. По строке с кодом 160 указывается количество полных месяцев использования налогоплательщиком налоговой льготы.

5.19. По строке с кодом 170 указывается коэффициент Кл, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Значение по строке с кодом 170 приводится в десятичных дробях с точностью до десятитысячных долей.

Если у налогоплательщика возникло право на налоговую льготу, например, 1 июня текущего года, то коэффициент Кл определяется как:

Кл = 5 мес. : 12 мес. = 0,4167.

В данном случае по строке с кодом 170 указывается "0,4167".

В случае, если в течение -всего налогового периода у налогоплательщика не возникало право на налоговую льготу, то по строке с кодом 160 указываются а по строке с кодом 170 указывается "1,0---".

5.20. По строке с кодом 180 указывается составной показатель: в первой части показателя указывается код налоговой льготы в виде освобождения от налогообложения, предоставленной в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется согласно приложению N 6 к настоящему Порядку.

Вторая часть показателя по строке с кодом 180 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022400 (налоговые льготы по земельному налогу в виде освобождения от налогообложения).

Во второй части показателя по строке с кодом 180 последовательно указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в пункте 5.9 настоящего Порядка.

5.21. По строке с кодом 190 указывается сумма налоговой льготы, в рублях, определяемая с учетом коэффициента Кл, значение которого указывается по строке с кодом 170, налогоплательщиками, имеющими право на налоговую льготу, установленную в виде освобождения от налогообложения в соответствии с пунктом 2 статьи 387 Кодекса.

Показатель по строке с кодом 190 определяется как:

строка с кодом 190 = строка с кодом 150 х (1 - строка с кодом 170).

5.22. По строке с кодом 200 указывается код налоговой льготы в виде освобождения от налогообложения, предоставленной в соответствии со статьей 395 и статьей 7 Кодекса. Код налоговой льготы определяется согласно приложению N 6 к настоящему Порядку.

5.23. По строке с кодом 210 указывается сумма налоговой льготы, в рублях, определяемая с учетом коэффициента Кл, значение которого указано по строке с кодом 170, налогоплательщиками, имеющими право на налоговую льготу, установленную в виде освобождения от налогообложения в соответствии со статьей 395 и статьей 7 Кодекса.

Показатель по строке с кодом 210 определяется как:

строка с кодом 210 = строка с кодом 150 х (1 - строка с кодом 170).

5.24. По строке с кодом 220 указывается составной показатель: в первой части показателя указывается код налоговой льготы в виде уменьшения суммы земельного налога.

Строка с кодом 220 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) налоговой льготы в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется в соответствии с приложением N 6 к настоящему Порядку.

Вторая часть показателя по строке с кодом 220 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022200 (налоговые льготы по земельному налогу, уменьшающие исчисленную сумму налога).

Во второй части показателя по строке с кодом 220 последовательно указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в пункте 5.9 настоящего Порядка.

5.25. По строке с кодом 230 указывается сумма налоговой льготы, в рублях.

Строка с кодом 230 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) налоговой льготы, уменьшающей исчисленную сумму земельного налога в соответствии с пунктом 2 статьи 387 Кодекса.

При установлении налоговой льготы, уменьшающей исчисленную сумму земельного налога в процентах (например, исчисленная сумма земельного налога уменьшается на 50 процентов), сумма налоговой льготы рассчитывается как произведение значения, указанного по строке с кодом 150, и процента, на который уменьшается исчисленная сумма земельного налога, деленное на сто.

Показатель по строке с кодом 230 определяется как:

строка с кодом 230 = строка с кодом 150 х 50: 100.

5.26. По строке с кодом 240 указывается составной показатель: в первой части показателя указывается код налоговой льготы в виде снижения налоговой ставки.

Строка с кодом 240 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) налоговой льготы в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется в соответствии с приложением N 6 к настоящему Порядку.

Вторая часть показателя по строке с кодом 240 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022500 (налоговые льготы по земельному налогу в виде снижения налоговой ставки).

Во второй части показателя по строке с кодом 240 последовательно указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в пункте 5.9 настоящего Порядка.

5.27. По строке с кодом 250 указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, в рублях, рассчитанная как:

разность значений по строке с кодом 150 и значения по строке с кодом 230 при заполнении Раздела 2 декларации налогоплательщиками, имеющими право на налоговые льготы в виде уменьшения суммы налога. Показатель по строке с кодом 250 определяется как:

строка с кодом 250 = строка с кодом 150 - строка с кодом 230;

Разность значений по строке с кодом 150 и по строке с кодом 190 или по строке с кодом 210 при заполнении Раздела 2 декларации налогоплательщиками, имеющими право на налоговые льготы, установленные в соответствии с пунктом 2 статьи 387 Кодекса нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и в соответствии со статьей 395 и статьей 7 Кодекса в виде полного освобождения от налогообложения, то есть (строка с кодом 150 - строка с кодом 190) или (строка с кодом 150 - строка с кодом 210). Показатель по строке с кодом 250 определяется как:

строка с кодом 250 = строка с кодом 150 - строка с кодом 190;

строка с кодом 250 = строка с кодом 150 - строка с кодом 210.

Декларация по земельному налогу за 2015 год: образец заполнения

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогу

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогу

Отчетность нужно подать в инспекцию по месту нахождения Исключение — крупнейшие и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту

Ответственность за несвоевременную подачу декларации

За непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу

Рассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

обязательно сдается в ИФНС всеми организациями, имеющими в собственности участки земли. Ее заполнение не должно вызвать сложностей, но для начала придется ознакомиться с правилами составления декларации. Об этом - в нашей статье.

Сроки сдачи декларации по земельному налогу в 2016 году

Декларация по земельному налогу в обязательном порядке заполняется предприятиями, которые согласно законодательству обязаны его платить. Декларация по земельному налогу формируется на типовом бланке с соблюдением всех ограничений и правил, изложенных в приказе ФНС России от 28.10.2011 № ММВ-7-11/696@.

Готовая декларация подается в инспекцию до 1 февраля года, идущего за отчетным. Такое требование предусмотрено п. 3 ст. 398 НК РФ. Таким образом, декларацию за 2016 год нужно будет сдать до 01.02.2017.

Исключения из правила составления налоговой существуют для ИП, которые производят уплату на основании сведений из уведомления.

Образец заполнения декларации по земельному налогу

В структуру декларации по земельному налогу входят всего 3 страницы, каждая из которых представляет собой отдельный раздел. Специалисту нужно будет заполнить:

- Титульный лист, на котором приводятся регистрационные данные фирмы.

- Раздел 1, где накапливаются сведения об оплаченных авансах и итоговом налоге к уплате.

- Раздел 2, содержащий данные для определения налога к уплате.

Пример заполненной декларации по земельному налогу размещен ниже.

Наибольшие трудности вызывает 3-я страница декларации по земельному налогу (раздел 2), поэтому последовательность ее оформления придется рассмотреть более подробно:

- в верхнем поле под данными об ИНН и КПП вносится номер по кадастру из регистрационных документов;

- в поле 010 вписывается КБК;

- в поле 020 переносится ОКТМО;

- для отражения категории участка используется графа 030;

- в поле 050 вносится стоимость по кадастру;

- поле 060 оформляется только при разделе собственности в пропорциях;

- поля с 070 с 120 заполняются при наличии льгот;

- поле 130 - база обложения (стоимость по кадастру минус льготы);

- ставка налога отражается в поле 140;

- в поле 160 указывается коэффициент, показывающий время нахождения земли в собственности в течение 12 месяцев;

- в итоговой строке 170 декларации по земельному налогу отражается окончательная сумма, которая затем переносится в строку 280.

Где скачать бланк декларации по земельному налогу за 2014 год (есть ли различия с бланками 2015–2016 годов)?

Бланк налоговой декларации по земельному налогу легко получить по ссылке на данной странице.

Также можно прибегнуть к помощи ресурса ФНС России.

Декларация по земельному налогу за 2014 год осталась в неизменном виде и в 2015-м, и в 2016 году. Единственное новшество коснулось КБК: в 2015 году они были изменены приказом Минфина России от 16.12.2014 № 150н. Кроме того, желательно ежегодно уточнять кадастровую стоимость земельных участков.

Заполнять декларацию по земельному налогу нетрудно, однако придерживаться определенных правил все же придется. Они касаются требований к формату внесения сведений, порядку расчета и обязательным источникам получения информации для заполнения.

Декларация по земельному налогу - официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок. Как ее правильно заполнить, читайте в этой статье.

Составлять декларацию по земельному налогу нужно правильно. Поэтому мы расскажем обо всех этапах составления этого важного документа, а именно:

- кто обязан сдать;

- сроки сдачи;

- форма;

- штраф за непредоставление;

- образец заполнения;

- бланк.

Кто должен отчитаться?

Организации, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2019 году. Так как налог местный, он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки земельного налога своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 4 ноября 2014 года для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи отчетности в 2019 году

Декларация по земельному налогу за 2019 год должна быть направлена юридическим лицом в территориальный налоговый орган не позже 01 февраля 2019 года, этот срок устанавливается НК РФ в пункте 3 статьи 398 .

Форма отчетности

Форма декларации по земельному налогу и порядок ее заполнения в 2019 году изменились. По итогам года нужно отчитываться на бланке, утвержденном приказом ФНС России от 10.05.2017 N ММВ-7-21/347@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения» — с учетом изменений, внесенных приказом ФНС от 30.08.2018 N ММВ-7-21/509@. Форма по КНД — № 1153005. Декларацию по земельному налогу — скачать бланк можно будет в конце статьи.

Штраф за непредставление

Если срок сдачи декларации организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5 % от неуплаченной суммы налога либо на основании информации? представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц? прошедший со дня, установленного для представления отчета. Штраф не должен превышать 30 % от суммы налога и не может быть менее 1000 рублей.

Кто может сдать нулевую декларацию по земельному налогу?

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости , то подавать можно нулевую декларацию. Ведь рассчитать налоговую базу нужно самостоятельно, на основе сведений из ЕГРН. В ЕГРН сведений о стоимости земли нет? Тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — Титульный лист;

- 2-я страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — Раздел 2. Расчет налоговой базы и суммы земельного налога.

Налоговая декларация по земельному налогу: образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 60: 003:56915938: 63/ 01012015. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5 %. КБК 182 1 06 06031 03 1000 110. ОКТМО — 40306000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей — порядок расчета авансовых платежей смотрите в блоке по заполнению Раздела 1. Образец заполненной декларации можно скачать в конце статьи.

1 страница - Титульный лист

Образец заполнения бланка:

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно.

- В «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице.

- В «Номер корректировки», если представляется впервые указываем 000, при последующих корректировках 001, 002 и так далее.

- В «Налоговый период», проставляем нужное число налогового периода. Для календарного года — 34.

- В «Отчетный год» — дату заполнения бланка.

- Каждая инспекция, в которую предоставляется отчетность, имеет свой личный не повторяющийся четырехзначный код, в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Декларация по земельному налогу за 2016 год сдается в ИФНС по месту нахождения участка или доли в участке. В нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга.

- Налогоплательщик проставляет код по месту нахождения (учета). По условиям нашего задания — 270.

- Наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА».

- В следующей строке вписываем контактный телефон плательщика.

- Далее проставляем количество страниц, подлежащих сдачи в инспекцию. Наша фирма ООО «ВЕСНА» сдаёт отчет за 2019 год на 3 страницах, без приложений.

- В месте, где необходимо указать налогоплательщика, — проставляем значение 1 и ФИО директора или представителя по доверенности.

- В конце поставим дату и подпись.

- В «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

- Сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк.

- В 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110.

- В 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2019 впишем 40306000.

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО. Значение, указанное в пункте, 150 и 250, — 18000 рублей, правила подсчета смотрим в поле 170.

- С 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 квартал соответственно.

Авансовые платежи = 1/4 * процентную ставку * кадастровую стоимость земельного участка(доли)= 1/4 * 1,5 % * 1 200 000 = 45 000 рублей.

- 030 рассчитывается следующим образом: 021 — (023 + 025 + 027). Если в итоге получается значение со знаком «-», то везде проставляется прочерк.

- 040 = 021 - (023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки.

- После заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — Раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

- ИНН и КПП проставляется автоматически с первой страницы.

- Вносим кадастровый номер участка, данный номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 60: 003:56915938: 63/ 01012015

- 010 — из приказа Минфина № 150н от 16 декабря 2014 выбираем и указываем код бюджетной классификации.

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию по земельному налогу ОКАТО.

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000.

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка.

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк.

- С 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из и из документов, подтверждающих право на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки.

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей.

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5 %.

- 130 — указываем срок владения участком в течении налогового периода. Указывается в полных месяцах. Полных месяцев 12.

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = Срок владения / 12 , у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев.

- 150 — определяется по формуле: 110 (налоговая база) * 120 (ставку) * 140 (коэффициент Кв). Данная сумма отражается и по полю 250. 150 = 1 200 000 * 1,5 % * 1 = 18 000 рублей.

- С 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки.

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

По земельному налогу за 2016 год отчитываются только организации. ИП и физлица декларации по налогу не сдают, поскольку расчет налога за них делает ИФНС, высылая налогоплательщикам уведомление о сумме к уплате.

Если земельный участок взят в аренду или находится у организации на праве безвозмездного пользования, налоговым объектом он не признается и отчитываться по нему не требуется. Платят земельный налог организации, имеющие участки земли в собственности или обладающие ими на праве постоянного пользования. В этой статье мы рассмотрим порядок заполнения декларации по земельному налогу, приведем ее образец и напомним сроки сдачи.

Налоговая декларация по земельному налогу: образец заполнения

При подготовке декларации по земельному налогу используйте форму, утвержденную приказом ФНС РФ от 28.10.2011 № ММВ-7-11/696 (в редакции от 14.11.2013). Она содержит титульный лист и два раздела. Подробная инструкция по их заполнению, а также справочники необходимых кодов и категорий содержатся в Порядке заполнения декларации (приложение № 3 к приказу № ММВ-7-11/696). Для декларации по земельному налогу, бланк скачать можно ниже или на сайте ФНС.

Расчет налога производится в разделе 2, а в раздел 1 вносится общая сумма налога и авансовых платежей. Основные общие требования заполнения декларации следующие:

- Денежные показатели указываются без копеек с округлением до полного рубля сумм от 50 копеек;

- Нельзя применять корректирующие средства для исправления ошибок;

- Текст пишется заглавными печатными буквами;

- Ко всем страницам отчета применяется сквозная нумерация;

- При отсутствии показателей пустые ячейки прочеркиваются.

В начале каждой страницы отчета указывается ИНН и КПП организации. При заполнении будет удобнее сначала сделать расчет налога в разделе 2, а затем уже данные расчета вносить в раздел 1.

Раздел 2

Если организация имеет несколько участков земли, то раздел 2 заполняют по каждому из них отдельно. В свидетельстве о госрегистрации и кадастровом паспорте участка указан его кадастровый номер, который нужно внести в верхнее поле раздела 2. Далее заполняем строки раздела:

- 010 – укажите КБК , по которому налог на землю будет перечисляться в бюджет;

- 020 – код ОКТМО территории, на которой располагается земельный участок. Указывать нужно именно код муниципального образования, а не субъекта РФ, района и т.п.;

- 030 – указываем код категории земель, который можно найти в приложении № 5 Порядка заполнения декларации;

- 040 – заполняется только для участков, на которых ведется жилищное строительство (кроме индивидуального);

- 050 – вносим кадастровую стоимость участка по состоянию на 1 января 2016 года; если же участок появился у организации в течение отчетного года, то стоимость указывается на дату его постановки на кадастровый учет;

- 060 – нужно заполнять только при общей долевой собственности на участок; не заполняется, если организации принадлежит весь участок полностью;

- 130 – указывается налоговая база, равная кадастровой стоимости участка (строка 050) за минусом налоговых льгот (строки 080-100), если они есть;

- 140 – ставка земельного налога, установленная муниципальным законом;

- 150 – вносим число полных месяцев владения участком земли в 2016 году;

- 160 – указываем рассчитанный коэффициент Кв, применяемый, когда организация владеет землей в течение неполного налогового периода. Для расчета Кв нужно разделить число полных месяцев владения в году на 12 месяцев. Если владение длилось весь год, то Кв = 1,0;

- 170 – рассчитываем сумму налога, для чего налоговую базу (строка 130) умножаем на налоговую ставку в процентах (строка 140) и Кв (строка 160);

- 280 – итоговая сумма земельного налога, равная строке 170 за минусом налоговых льгот по строкам 210-270.

Раздел 1

В строку 021 раздела 1 декларации по земельному налогу 2016 переносим сумму налога, полученную по строке 280 раздела 2. Если разделов 2 с соответствующими кодами КБК и ОКТМО несколько, то строки 280 всех этих разделов нужно сложить, а сумму внести в строку 021.

По строкам 023-027 отразим сумму авансовых платежей за первый, второй и третий кварталы 2016 года. Строка 030 показывает какую сумму налога следует уплатить в бюджет: из показателя строки 021 нужно вычесть авансовые платежи по строкам 023, 025 и 027. Если получено отрицательное значение – ставим прочерк и вносим его в строку 040 без знака «минус».

Внесенные данные подтверждаются подписью руководителя, а также ставится дата подписания.

Декларация по земельному налогу – сроки сдачи 2016

Налоговая декларация по земельному налогу сдается в ИФНС по месту нахождения участка земли, а крупнейшие плательщики отчитываются только по месту своего учета. Подать декларацию следует не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Поэтому, последний день, когда нужно сдать декларацию по земельному налогу за 2016 год – это 1 февраля 2017 года.

Обратите внимание: если организации принадлежат несколько земельных участков на территориях, подчиненных разным ИФНС, декларации представляются в каждую из этих инспекций по тем участкам, которые расположены на их территории.